Fiscalità Noleggio a Lungo Termine

Deducibilità

La deducibilità è una beneficio fiscale che permette ai contribuenti, sia privati che aziende, di ridurre il reddito imponibile attraverso la sottrazione, integrale o parziale, di specifiche spese sostenute.

Le spese legate al noleggio a lungo termine possono essere dedotte completamente o parzialmente dal reddito imponibile.

Detraibilità

La detrazione d’imposta permette di ridurre l’importo complessivo da versare, sottraendo una cifra specifica o una percentuale dall’imposta dovuta.

Quando esiste una connessione diretta tra la spesa e l’attività professionale, è possibile detrarre l’IVA.

Nel caso del noleggio a lungo termine, l’IVA può essere detratta interamente o in parte.

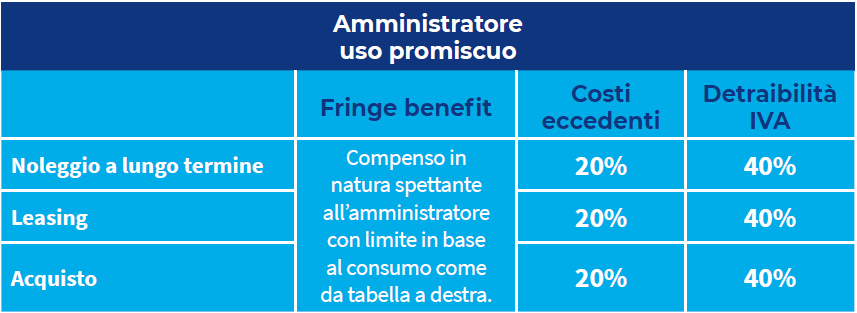

Fringe benefit

Quando un veicolo viene utilizzato da un dipendente sia per uso professionale che personale, è considerato parte integrante del suo stipendio, sotto forma di fringe benefit.

Questo beneficio in natura contribuisce alla formazione del reddito e all’incremento della base imponibile.

Deducibilità

Deducibilità totale

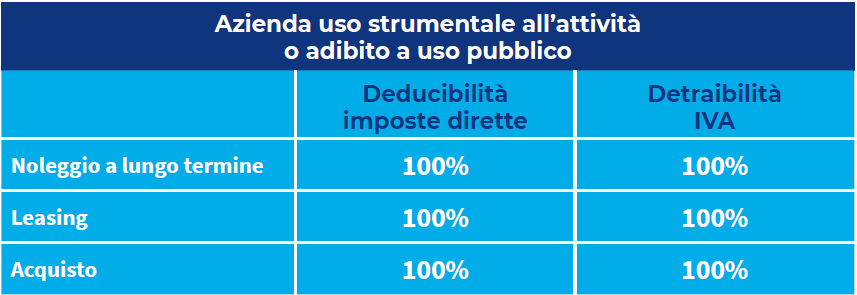

- Veicoli ad uso pubblico;

- Veicoli strumentali per l’attività dell’impresa*

Deducibilità parziale

- Veicoli per agenti di commercio e rappresentanti: La quota di noleggio è deducibile fino all’80%, con un limite massimo di €5.164,57 (importo massimo deducibile per la quota noleggio è €4.131,66). Non ci sono limiti di deducibilità per la quota servizi.

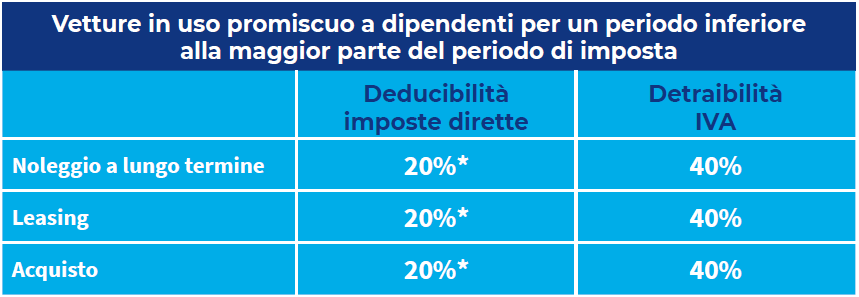

- Veicoli in uso promiscuo a dipendenti: Se il veicolo è utilizzato per la maggior parte dell’anno per scopi personali e lavorativi, è possibile dedurre il 70% della quota di noleggio.

- Veicoli in uso promiscuo per meno della metà dell’anno: La deducibilità è limitata al 20% della quota di noleggio, con un tetto massimo di €3.615,20 (importo massimo deducibile di €723,04). Non ci sono limiti di deducibilità per la quota servizi.

- Veicoli non assegnati: La deducibilità è del 20% con un limite di €3.615,20 (importo massimo deducibile di €723,04). Non ci sono limiti di deducibilità per la quota servizi.

- Veicoli per professionisti individuali: La quota deducibile è il 20% della quota di noleggio, fino a €3.615,20 (importo massimo deducibile di €723,04 per un solo veicolo). Non ci sono limiti di deducibilità per la quota servizi.

Veicoli per società semplici e associazioni: La deducibilità è al 20% della quota di noleggio, fino a €3.615,20 (importo massimo deducibile di €723,04 per ogni veicolo per socio o associato). Non ci sono limiti per la quota servizi.

* Secondo l’Art. 164 del TUIR, i veicoli sono considerati strumentali all’attività dell’impresa solo se sono indispensabili allo svolgimento delle operazioni aziendali, al punto che l’attività non potrebbe essere realizzata senza di essi.

Detraibilità

Detraibilità totale

L’IVA può essere detratta completamente se il veicolo è destinato a:

- Uso strumentale: Utilizzato esclusivamente come strumento per l’attività dell’impresa.

- Uso pubblico: Veicolo adibito al servizio pubblico.

- Uso da parte di rappresentanti e agenti di commercio*

Inoltre, l’IVA è totalmente detraibile per:

- Veicoli stradali a motore per il trasporto di persone (es.: pullman) o per il trasporto di cose (es.: camion) con una capacità di carico pari o superiore a 35 quintali, o con almeno 8 posti a sedere più quello del conducente

- Trattori e veicoli utilizzati per la produzione o il commercio, o necessari per l’attività (ad esempio, taxi e noleggiatori di auto).**

Auto e piccoli autocarri, con peso inferiore ai 35 quintali, che fanno parte dell’attività principale dell’impresa.

Detraibilità parziale

L’IVA può essere detratta in proporzione all’uso del bene per attività rilevanti ai fini del reddito d’impresa, sulla base di su prove che dimostrino l’effettivo utilizzo del veicolo secondo criteri di reale inerenza. Non si effettua distinzione tra la quota di noleggio e la quota di servizio.

La Commissione Europea, con la Decisione del 18 Giugno 2007 (GU Europea I-165/33), ha autorizzato l’Italia a limitare la detrazione dell’IVA al 40% per i veicoli non utilizzati esclusivamente per scopi professionali. Questa limitazione è entrata in vigore il 27 Giugno 2007.

In particolare, l’IVA è detraibile al 40% per i veicoli stradali a motore quando:

Non sono utilizzati esclusivamente per l’esercizio dell’impresa, dell’arte o della professione.

Non sono parte integrante dell’attività principale dell’impresa.

Non sono destinati all’uso da parte di agenti e rappresentanti di commercio. ***

* Art. 19 bis 1 del D.p.r. 26 ottobre 1972, n. 633

** L’art.1 comma 261, lett . e) Legge 244/2007 (Finanziaria 2008) – in vigore a partire dal 1°Gennaio 2018

*** La detrazione del 40% si applica anche a spese per carburante, custodia, manutenzione e riparazione.

Per i veicoli stradali a motore, si considerano tutti i veicoli diversi dai trattori agricoli e forestali, adibiti al trasporto su strada di persone o beni, con una massa massima autorizzata non superiore a 3.500 kg e con un numero di posti a sedere non superiore a 8. Questa disposizione ha effetto retroattivo a partire dal 28 giugno 2007.

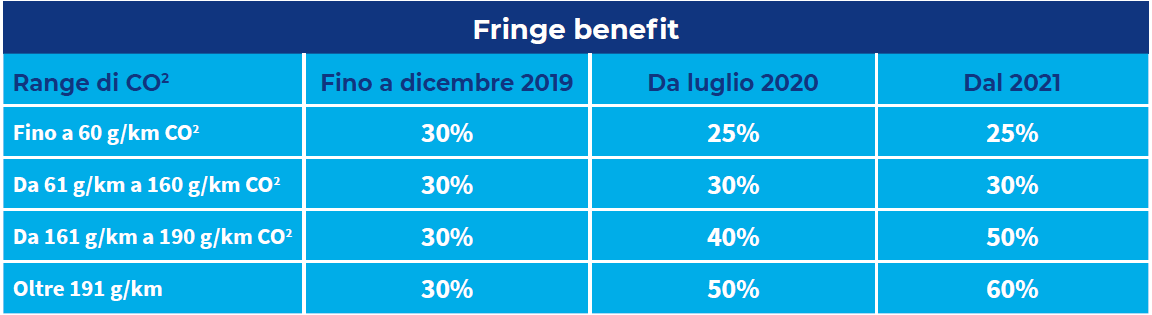

Uso promiscuo e fringe benefit

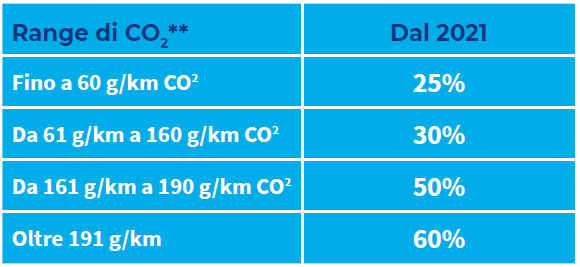

La Legge di Bilancio 2020 (Legge 27/12/2019, n. 160) ha aggiornato le percentuali utilizzate per calcolare il valore del fringe benefit da includere nella busta paga dei dipendenti per l’uso privato dei veicoli. Le nuove disposizioni sono le seguenti:

Tabelle riepilogative

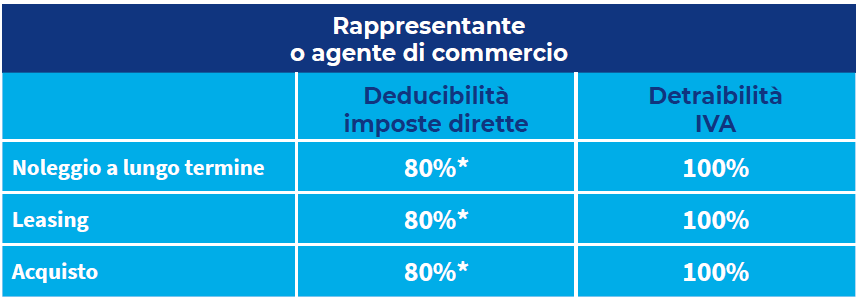

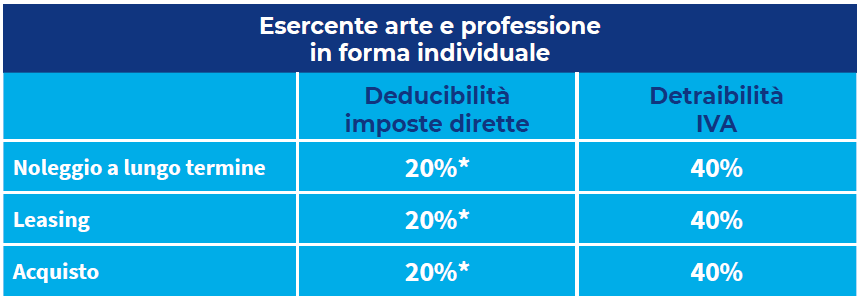

Di seguito le tabelle riepilogative delle percentuali di deducibilità delle imposte dirette e di detraibilità dell’IVA, in base alla tipologia di gestione del veicolo (noleggio, leasing o acquisto) e di utilizzo.

Per agenti o rappresentanti di commercio

Noleggio: Costi canone noleggio fino a 5.164,57 € con ragguaglio annuo

Leasing: Ammontare dei canoni proporzionalmente corrispondente al costo di un veicolo fino a 25.822,84 € con ragguaglio annuo

Acquisto: Fino a 25.822,84 €

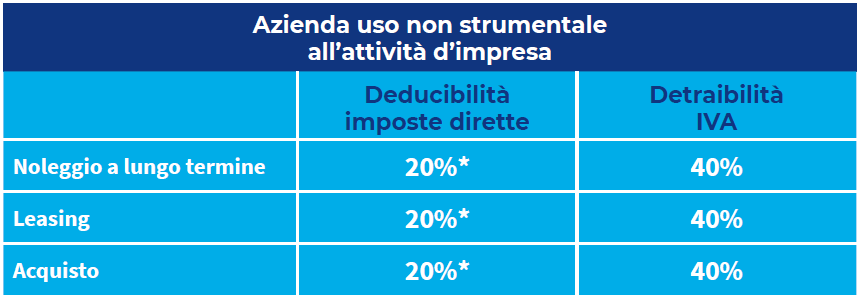

Esercenti arte o professione e aziende uso non strumentale all’attività d’impresa

Noleggio: Costi canone noleggio fino a 3.615,20€ con ragguaglio annuo

Leasing: Ammontare dei canoni proporzionalmente corrispondente al costo di un veicolo fino a 18.075,99 € con ragguaglio annuo

Acquisto: Fino a 18.075,99 €

* Limiti alla deducibilità delle imposte dirette relative al veicolo (non ci sono limiti per i servizi)

Tabelle riepilogative

Di seguito le tabelle riepilogative delle percentuali di deducibilità delle imposte dirette e di detraibilità dell’IVA, in base alla tipologia di gestione del veicolo (noleggio, leasing o acquisto) e di utilizzo.

* Limiti alla deducibilità delle imposte dirette relative al veicolo (non ci sono limiti per i servizi)

** Per il calcolo della tassazione in capo al dipendente dal 1 gennaio 2021 si fa riferimento ai consumi dichiarati e certificati in base al ciclo omologativo WLTP.